La valoración de los activos financieros determina el importe por el que se reconocen inicialmente en la contabilidad y cómo debe actualizarse su valor durante los ejercicios posteriores. En esta guía explicamos los principales criterios previstos en el Plan General de Contabilidad, con especial atención al coste amortizado, el tipo de interés efectivo y el valor razonable.

Criterios de valoración de los activos financieros

Antes de valorar un activo financiero es necesario clasificarlo correctamente. Desde la reforma introducida por el Real Decreto 1/2021, la Norma de Registro y Valoración 9.ª del Plan General de Contabilidad distingue las siguientes categorías:

- Activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias.

- Activos financieros a coste amortizado.

- Activos financieros a valor razonable con cambios en el patrimonio neto.

- Activos financieros a coste.

Importante: esta clasificación corresponde al Plan General de Contabilidad normal. El PGC de PYMES emplea un esquema simplificado con activos a coste amortizado, activos mantenidos para negociar y activos a coste.

Por tanto, no existe un único criterio válido para todos los activos. La valoración inicial, la valoración posterior y el lugar en el que se contabilizan las variaciones dependen de la categoría asignada al instrumento financiero.

Valoración inicial de los activos financieros

Como regla general, los activos financieros se reconocen inicialmente por su valor razonable. Salvo que exista evidencia en contrario, este valor razonable será el precio de la transacción, es decir, el valor razonable de la contraprestación entregada.

Sin embargo, los costes de transacción no se contabilizan siempre de la misma manera:

- En los activos a coste amortizado, a valor razonable con cambios en el patrimonio neto y, con carácter general, en los activos a coste, los costes directamente atribuibles se incorporan al valor inicial del activo.

- En los activos a valor razonable con cambios en pérdidas y ganancias, los costes de transacción se reconocen directamente como gasto del ejercicio.

Se consideran costes de transacción directamente atribuibles, entre otros, las comisiones pagadas a intermediarios, agentes o asesores, los gastos de corretaje, determinados gastos notariales y los impuestos que recaigan directamente sobre la operación.

Además, determinados créditos comerciales con vencimiento no superior a un año y sin un tipo de interés contractual explícito pueden reconocerse por su valor nominal, siempre que el efecto de no actualizar los flujos de efectivo no sea significativo.

Resumen de la valoración posterior

| Categoría | Valoración posterior | Registro de las variaciones |

|---|---|---|

| Coste amortizado | Coste amortizado aplicando el tipo de interés efectivo | Intereses y deterioro en pérdidas y ganancias |

| Valor razonable con cambios en pérdidas y ganancias | Valor razonable | Cuenta de pérdidas y ganancias |

| Valor razonable con cambios en el patrimonio neto | Valor razonable | Generalmente en patrimonio neto, con las excepciones previstas en el PGC |

| Coste | Coste menos el deterioro acumulado | El deterioro se reconoce en pérdidas y ganancias |

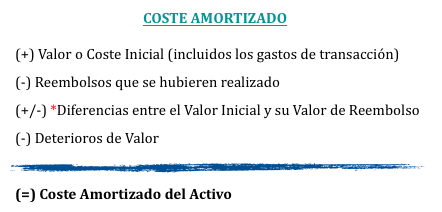

1. Coste amortizado

El coste amortizado es el criterio utilizado habitualmente para créditos comerciales, préstamos concedidos, depósitos y determinados valores representativos de deuda que la empresa mantiene con el objetivo de cobrar sus flujos contractuales.

No consiste simplemente en reducir el coste inicial. El valor del activo puede aumentar o disminuir durante su vida en función de los intereses devengados, los cobros recibidos, los reembolsos de principal y las posibles pérdidas por deterioro.

De forma resumida, el coste amortizado se obtiene partiendo del importe inicialmente reconocido y realizando los siguientes ajustes:

- Se restan los reembolsos de principal realizados.

- Se añade o resta la diferencia imputada mediante el método del tipo de interés efectivo.

- Se deducen las correcciones de valor por deterioro que hayan sido reconocidas.

Tipo de interés efectivo e intereses explícitos

El tipo de interés efectivo o TIE es el tipo de actualización que iguala el valor contable inicial del instrumento financiero con todos los flujos de efectivo contractuales estimados durante su vida.

En este cálculo se consideran el precio pagado, los costes de transacción incorporados al activo, los cupones o intereses que se cobrarán, las primas de reembolso y el importe que se recibirá al vencimiento.

Cada ejercicio, el ingreso financiero devengado se obtiene aplicando el TIE sobre el coste amortizado existente al inicio del periodo:

Interés efectivo del periodo = coste amortizado inicial × TIE

Los intereses explícitos son los intereses que se cobran directamente de acuerdo con el tipo nominal pactado, normalmente calculados sobre el valor nominal del instrumento.

La diferencia entre el interés calculado mediante la TIE y el interés explícito cobrado constituye el componente implícito de la operación:

Interés implícito = interés efectivo − interés explícito

Cuando esta diferencia es positiva, el coste amortizado aumenta antes de registrar los reembolsos de principal. Cuando es negativa, el interés explícito cobrado es superior al ingreso calculado mediante la TIE.

Si el interés implícito es cero, no significa que la rentabilidad de la inversión sea nula. Significa que el tipo de interés efectivo coincide con el tipo de interés nominal o explícito.

Cómo saber si la TIE será mayor o menor que el tipo nominal

No es correcto comparar únicamente los gastos de adquisición con los intereses que se cobrarán durante un año. Para determinar la TIE deben tenerse en cuenta todos los flujos de efectivo de la operación.

- Cuando el activo se adquiere por debajo del importe que se recuperará al vencimiento, la TIE tenderá a ser superior al tipo nominal.

- Cuando se paga una prima elevada sobre el importe recuperable o existen costes de transacción importantes, la TIE tenderá a reducirse.

- Si coinciden el desembolso inicial, el valor nominal y el valor de reembolso, y no existen costes adicionales, la TIE normalmente coincidirá con el tipo nominal.

La única forma de obtener el porcentaje exacto consiste en resolver la ecuación financiera que iguala el desembolso inicial con el valor actual de todos los cobros futuros.

Ejemplo de coste amortizado

Supongamos que la empresa X suscribe un total de 20 obligaciones de un empréstito emitido por PAPERS, S. A. con las siguientes condiciones:

Fecha de emisión: 01/01/2020

Valor nominal: 1.500 € por obligación

Valor de reembolso: 1.650 € por obligación

Fecha de reembolso: 01/01/2022

Gastos de suscripción: 750 €

Interés explícito: 3 % anual

El valor nominal total de las obligaciones asciende a 30.000 €:

20 obligaciones × 1.500 € = 30.000 €

Al incorporar los gastos de suscripción, el valor inicial del activo es de 30.750 €. El cupón anual asciende a 900 € y el importe total que se recibirá en el momento del reembolso será de 33.000 €.

- Valor inicial: 30.000 € + 750 € = 30.750 €.

- Interés explícito anual: 30.000 € × 3 % = 900 €.

- Valor de reembolso: 20 × 1.650 € = 33.000 €.

- TIE aproximada: 6,47 %.

| Periodo | Coste amortizado inicial | Interés efectivo | Cupón cobrado | Coste amortizado final |

|---|---|---|---|---|

| Primer año | 30.750,00 € | 1.989,74 € | 900,00 € | 31.839,74 € |

| Segundo año | 31.839,74 € | 2.060,26 € | 900,00 € | 33.000,00 € |

En este caso, la prima de reembolso compensa ampliamente los gastos iniciales. Por ello, la rentabilidad efectiva de la operación, aproximadamente un 6,47 %, es superior al tipo nominal del 3 %.

Puedes consultar la resolución completa del ejercicio, el cálculo de la TIE y la elaboración del cuadro de coste amortizado en el siguiente vídeo:

También puedes descargar la plantilla de Excel para resolver ecuaciones de segundo y tercer grado utilizada en el vídeo.

Deterioro de los activos a coste amortizado

Al menos al cierre del ejercicio, la empresa debe analizar si existe evidencia objetiva de deterioro. Esto puede suceder, por ejemplo, cuando la insolvencia del deudor provoque una reducción o un retraso en los cobros estimados.

La pérdida por deterioro será, con carácter general, la diferencia entre el valor en libros del activo y el valor actual de los flujos de efectivo que se espera recuperar, descontados al tipo de interés efectivo calculado en el reconocimiento inicial.

2. Valor razonable

El valor razonable es el precio que se recibiría por vender un activo en una transacción ordenada entre participantes en el mercado en la fecha de valoración. No se trata necesariamente del precio por el que la empresa desea venderlo ni del resultado de una operación forzada, urgente o realizada en una situación de liquidación involuntaria.

Además, el valor razonable se determina sin deducir los costes de transacción que podrían generarse en una futura venta.

El valor razonable refleja las condiciones existentes en una fecha concreta. Por ello, puede variar cuando cambian las cotizaciones, los tipos de interés, el riesgo del emisor, las expectativas de mercado u otros factores relevantes.

Cómo se obtiene el valor razonable

La mejor referencia será normalmente el precio cotizado en un mercado activo. Cuando no exista una cotización directamente observable, podrán utilizarse técnicas de valoración aceptadas, empleando en la medida de lo posible información observable del mercado.

- Precio cotizado del mismo activo en un mercado activo.

- Precios de transacciones recientes realizadas en condiciones de independencia mutua.

- Referencias de otros instrumentos similares.

- Descuento de los flujos de efectivo futuros.

- Otros modelos de valoración generalmente aceptados.

Si no puede obtenerse una estimación fiable del valor razonable, no debe aplicarse automáticamente el coste amortizado. Será necesario comprobar si el instrumento reúne los requisitos para clasificarse en la categoría de activos financieros a coste.

Dónde se contabilizan los cambios de valor razonable

Las variaciones del valor razonable no se registran siempre en la cuenta de pérdidas y ganancias:

- En los activos a valor razonable con cambios en pérdidas y ganancias, las variaciones se reconocen directamente como ingreso o gasto del ejercicio.

- En los activos a valor razonable con cambios en el patrimonio neto, las variaciones se registran generalmente en el patrimonio neto hasta que se produce la baja, venta o deterioro del activo, de acuerdo con las reglas específicas del PGC.

3. Activos financieros a coste

Aunque el coste amortizado y el valor razonable son los criterios más conocidos, determinados activos deben mantenerse a coste. Es el caso, entre otros, de las inversiones en empresas del grupo, multigrupo o asociadas y de ciertos instrumentos de patrimonio cuyo valor razonable no pueda estimarse con fiabilidad.

Estos activos se valoran posteriormente por su coste, menos las correcciones valorativas por deterioro que procedan.

Ejemplos de clasificación

- Un crédito frente a un cliente que se espera cobrar a su vencimiento se valorará normalmente a coste amortizado.

- Unas acciones cotizadas adquiridas con el propósito de venderlas a corto plazo se valorarán a valor razonable con cambios en pérdidas y ganancias.

- Determinados valores de deuda gestionados tanto para cobrar sus flujos contractuales como para venderlos pueden clasificarse a valor razonable con cambios en el patrimonio neto.

- Una participación en una empresa del grupo se valorará generalmente a coste, menos el deterioro acumulado.

Conclusiones

La valoración de un activo financiero comienza con su correcta clasificación. Aunque el valor razonable suele ser la referencia inicial, el tratamiento de los costes de transacción y la valoración posterior dependen de la categoría del activo.

Los activos a coste amortizado evolucionan mediante el tipo de interés efectivo y deben corregirse cuando exista deterioro. Los activos valorados a valor razonable, por su parte, reflejan las condiciones del mercado, pero sus variaciones pueden registrarse en pérdidas y ganancias o en el patrimonio neto.

Por ello, antes de contabilizar cualquier inversión, crédito o instrumento financiero, es imprescindible conocer sus condiciones contractuales, la finalidad con la que se mantiene y la categoría prevista por la normativa contable.

Normativa y bibliografía

- Real Decreto 1514/2007, por el que se aprueba el Plan General de Contabilidad. Texto consolidado.

- Real Decreto 1/2021, de 12 de enero, de modificación del Plan General de Contabilidad.

- Instituto de Contabilidad y Auditoría de Cuentas: Plan General de Contabilidad.

- Montesinos Julve, V. (coord.). Fundamentos de Contabilidad Financiera. Madrid: Ediciones Pirámide, Grupo Anaya.